苹果:大模型“瘦身”,硬件成最后赢家?

- 资讯

- 2025-01-31 23:08:10

- 12

专题:聚焦美股2024年第四季度财报

苹果(AAPL.US)北京时间 2025年1月31日凌晨,美股盘后发布2025财年第一季度财报(截至2024年12月),要点如下:

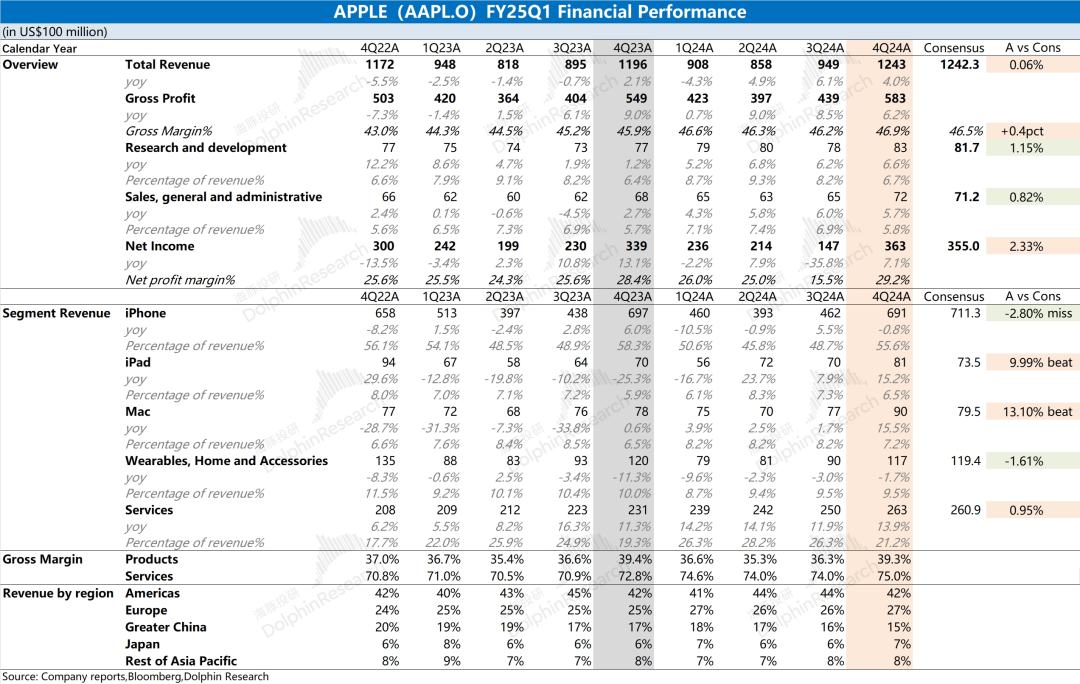

1、整体业绩:收入&利润,达到市场预期。本季度苹果公司实现营收1243亿美元,同比增长4%,符合市场一致预期(1242.3亿美元)。公司本季度收入端的提升,主要受益于Mac、iPad及软件业务的增长带动。苹果公司毛利率46.9%,同比增加1pct,略好于市场一致预期(46.5%)。本季度软件服务业务毛利率进一步提升至75%。

2、iPhone:出货量下滑,均价在提升。本季度公司iPhone业务实现营收691亿美元,同比下滑0.8%,低于市场一致预期(711.3亿美元)。在iPhone16系列手机创新不足和年末部分地区补贴的影响,iPhone产品在中国地区面临较大的竞争,影响了公司的市场份额。对于本季度,海豚君估算iPhone整体出货量同比下滑4.5%,出货均价同比增长3.8%。

3、iPhone 以外其他硬件:Mac和iPad,是主要增长点。平板市场已经连续2个季度增速达到20%以上,出现回暖的迹象,而公司iPad业务也再次达到81亿美元。虽然PC市场整体平稳,但M4芯片的推出,带动公司Mac业务实现15.5%的增长。可穿戴业务仍有下滑,但近三季度的跌幅已经明显收窄。

4、软件服务:再创新高。软件服务本季度收入263亿美元,达到市场一致预期(260.9亿美元)。本季度软件业务的收入再创新高,毛利率进一步提升至75%。凭借高毛利率,公司软件业务以接近26%的收入占比,产生了公司44%的毛利润。

海豚君整体观点:苹果本次财报还不错。

公司本季度营收端维持个位数增长,毛利率继续稳步提升,研发费用和销售费用保持在稳健的水位,最终实现公司利润端的增长。

分业务来看,公司软件端的收入维持两位数的增长,而硬件端的表现有所分化。本季度iPad和Mac业务表现不错,两项业务均有15%的增长,出现回暖的迹象。而iPhone和可穿戴业务相对较弱,其中iPhone新机型创新不足以及面临较大的市场竞争,本季度市场份额也有所回落。

公司股价从12月底开始已经出现持续下滑,其中反应了市场的部分担心:①补贴政策,直接利好安卓产品,一定程度对iPhone份额产生影响;②关税加码的落地,可能对公司制造端产生潜在影响。然而海豚君认为,这些担心已经在股价中有所反应。至于关税的影响,公司也可以将美国市场的需求转至印度生产,从而削弱相关影响。

而对于近期市场情况及公司的本次财报,还是有些亮点:

1)除iPhone外的硬件端:iPad和Mac业务展现出明显回暖的迹象,本季度都有15%的同比增长。此外,在补贴政策的推动下,iPad和可穿戴产品是相对受益的产品,这都有助于公司硬件端的表现;

2)训练成本的降低:苹果公司此前并未对AI进行大规模投入,全年资本开支基本维持在100亿美元左右(本季度29.4亿美元),但公司一直把持着硬件端的优势。而如果训练成本的下降,将有助于加快下游应用端的铺开。由于公司坐拥庞大的硬件基数,将尤为受益;

3)AI手机的潜在助力:当前公司的iPhone业务表现相对平淡,但如果公司大规模推出AI功能,有望激发iPhone的换机需求,进而带动iPhone业务增长回温,这将是公司未来的潜在利好。

综合来看,苹果本次财报整体还不错,至于市场的顾虑已经被提前消化,公司也没交出“更差”的表现。对于下季度的预期,公司给出了营收实现3-4%的增长,毛利率维持在46.5%-47.5%的预期。稳健的预期,给市场带来了一颗“定心丸”。这份“可圈可点”的财报,也进一步巩固了市场的信心。

本文转载自微信公众号“海豚投研”,智通财经编辑:陈宇锋。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...