10.05%、贝瑞基因再度涨停!此前撤回股票司法拍卖,业绩减亏无需修正

- 资讯

- 2025-02-11 14:23:04

- 28

2月11日开盘,贝瑞基因(000710.SZ)直接封停。此前在2月6日、7日和10日,贝瑞基因的股票连续三个交易日收盘价涨幅偏离值累计超过20%。其中,2月7日和10日均以涨停价收盘,这一表现引起了市场的广泛关注。

这种情况属于股票交易异常波动,贝瑞基因也因此发布了公告,其中提到经自查发现公司不存在违反信息公平披露的情形,也不存在应修正2024年度业绩预告的情况。

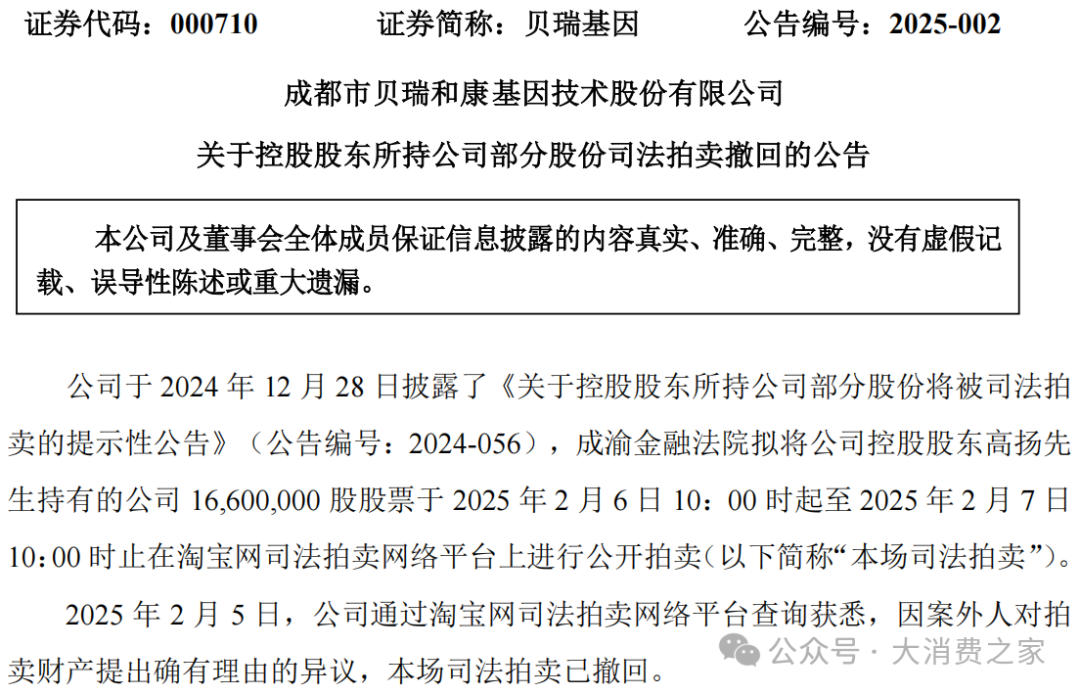

司法拍卖撤回与股价异动,是巧合还是另有隐情?

值得注意的是,上周贝瑞基因的另一则公告同样引起了市场的关注。内容显示,成渝金融法院拟于2月6日至7日在淘宝网司法拍卖网络平台,对控股股东高扬持有的1660万股公司股票进行公开拍卖。然而在2月5日,因案外人对拍卖财产提出确有理由的异议,这场司法拍卖突然撤回。

司法拍卖撤回后,紧接着就是公司股票便出现交易异常波动。从表面上看,司法拍卖撤回是由于案外人的异议,属于司法程序中的正常情况;而股票交易异常波动,公司也声称已核查不存在未披露重大信息、经营环境未变等。但该两起事件在时间线上如此紧凑,难免引发人们对其中关联性的猜测。

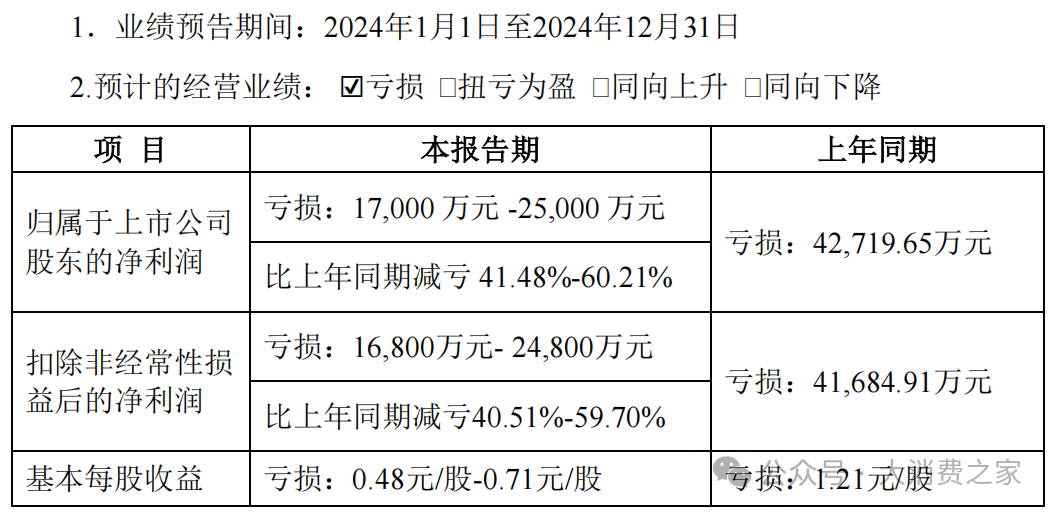

2024业绩预告减亏,行业竞争压力较大

此外,在贝瑞基因公告中提到了业绩公告不存在修正情况。

春节假期前夕,贝瑞基因发布了2024年度业绩预告。公告显示,公司预计全年归母净利润为亏损1.7亿至2.5亿元,虽仍处于亏损区间,但相较于上一年同期亏损4.28亿元,减亏幅度达41.48%至60.21%。预计扣非净利润为亏损1.68亿至2.48亿元,比上年同期减亏40.51%至59.70%。这一业绩表现,既彰显了公司在复杂市场环境中的挣扎与努力,也为深入剖析其发展态势提供了关键线索。

从亏损原因来看,行业市场竞争的激烈是其中一大原因。基因检测行业近年来发展迅猛,吸引了众多参与者,市场饱和度不断提高,贝瑞基因面临着前所未有的挑战。

近年来,中国基因检测市场规模持续扩大。2019年市场规模为149亿元,到2023年已增长至297亿元,年均复合增长率约为15%。预计2025年,市场规模将接近400亿元。其中华大基因、贝瑞基因、安诺优达、达安基因等,属于行业内较头部的企业。而除了大型综合性企业和专业检测机构外,互联网医疗企业也开始纷纷涉足基因检测领域,利用互联网平台优势,提供便捷高效的检测服务。

在这样的竞争环境下,贝瑞基因的市场份额受到了一定程度的挤压,营收增长面临困境。为应对竞争,公司宣称采取了聚焦主业、全面收紧的经营策略,集中精力盘活资产,努力提升核心竞争力。这一策略的实施,在一定程度上有助于公司优化资源配置,提高运营效率,但短期内也可能对公司的营收效率产生一定的负面影响,导致营收金额先降后升。

资产减值计提也是影响公司净利润的重要因素。公司基于谨慎性原则,对各类资产进行全面检查和减值测试,并谨慎计提各项资产减值准备。这一举措固然在短期内会使净利润减少,但从长远来看,有助于公司夯实资产质量,为未来的健康发展奠定基础。在市场环境不稳定的情况下,及时对可能存在减值风险的资产进行处理,能够避免潜在的财务风险,增强公司的抗风险能力。

在这种情况下,减亏成果对于贝瑞基因的未来发展也具有重要意义。一方面,减亏证明了公司的经营策略调整初见成效,公司在成本控制、资产盘活等方面取得了一定的成果。通过优化内部管理流程,降低运营成本,公司提高了自身的盈利能力,为后续的发展积累了经验和资源。另一方面,减亏也增强了投资者对公司的信心。

在资本市场中,投资者往往对公司的业绩表现高度关注,持续的亏损可能会导致投资者的信心受挫,而减亏则传递出公司经营状况改善的积极信号,有助于吸引更多的投资者关注和支持,为公司的融资和发展创造有利条件。

多业务组合营销,研发费用保持较高水平

贝瑞基因的主营业务是以高通量测序技术为基础的基因检测服务和基因检测相关的设备、试剂销售。在这片充满机遇与挑战的领域,公司采用了“产品+服务”的综合经营模式。

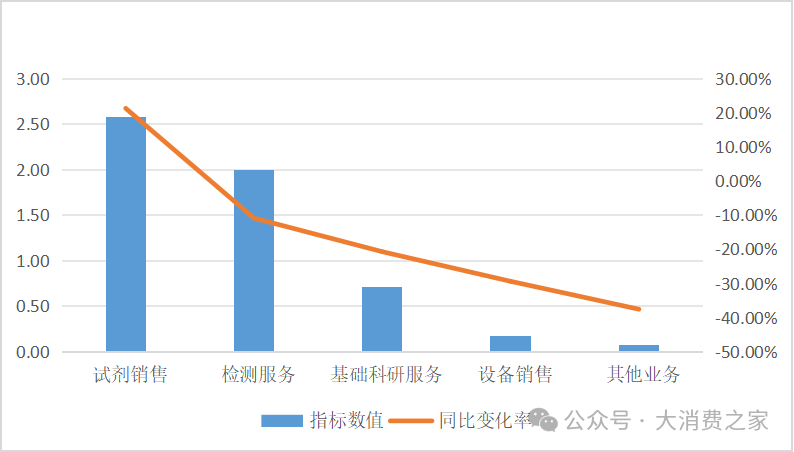

从销售的产品分类来看,2024年上半年,贝瑞基因的营收结构呈现出多元化的特点。试剂销售实现营业收入2.58亿元,营收占比为46.69%,如同公司营收大厦的基石,该期销量同比增长21.29%,这可能主要得益于公司在产品研发和市场推广方面的努力。

此外,贝瑞基因在医学检测服务实现营业收入1.99亿元,营收占比为36.15%,也是公司营收的重要支柱,但可能受到市场竞争、检测价格普遍下降等因素的影响,销量出现了一定的波动,同比下降10.88%。基础科研服务实现营业收入0.71亿元,占比12.80%,同比下降20.72%,虽相对规模较小,但也为公司的技术创新和发展提供了一定程度的动力。

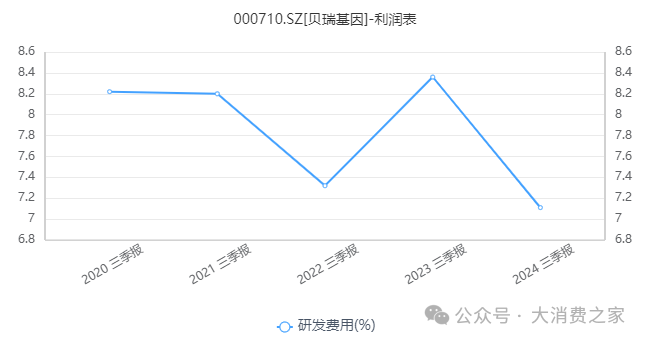

值得注意的是,2024年前三季度,贝瑞基因的研发费用分别为2,070.00万元,1,906.89万元,1,868.48万元,累计占同期营业收入的比例为7.11%,较往年略有下降。但仍保持了行业较高的水平,显著高于同期金域医学的5.38%,兰卫医学的3.43%,迪安诊断的2.43%。这一数据表明,公司高度重视技术创新,将研发视为提升核心竞争力的关键因素。

在竞争激烈的基因检测行业中,贝瑞基因虽在2024年实现了减亏,但市场份额的挤压与营收增长的困境仍如影随形。其“产品+服务”的多业务组合营销模式虽有亮点,却也面临市场波动与价格竞争的双重压力。研发费用率虽高于多数竞争对手,但能否转化为实际的市场优势仍待观察。未来,贝瑞基因能否在复杂多变的市场环境中稳住阵脚、实现突破,还需时间的检验。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...