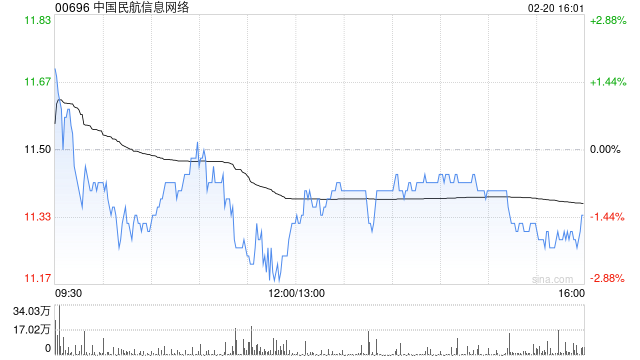

里昂:维持中国民航信息网络“跑赢大市”评级 升目标价至13.2港元

- 房产

- 2025-02-20 16:03:05

- 28

里昂发布研报称,维持对中国民航信息网络(00696)“跑赢大市”评级,将目标价由10.6港元上调至13.2港元,预计中国民航信息网络的系统集成服务收入去年及今年将分别增长58%和20%。

该行称,憧憬中国的航空旅客增长将在2025年回归更正常化的水平,这将为中国民航信息网络的航空信息技术服务业务稳定增长带来支持,且更多系统集成服务项目于2024年完成,预期去年业务复苏情况或好过预期,去年度强劲的营收增长亦将反映在其盈利能力上。

相关文章

-

北汽蓝谷取消股东大会,原计划审议更名等事宜

-

刚刚,中央一号文件关注奶源过剩,重点支持家庭牧场!

-

“错过的我要亲手拿回来”!安宁股份将付出咋样的代价?

-

中国银河策略:科技股行情向上,结构性主线凸显

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 64003264 bytes) in /www/wwwroot/www.ilifeg.cn/zb_system/function/lib/thumb.php on line 310