工业硅3月报:夜雨剪春韭,新炊间黄粱

- 资讯

- 2025-03-11 10:48:07

- 14

来源:湖畔新言

要点

供给:

2月工业硅供给维持低位,节后复产节奏较往年偏缓,西南为主地区复产意愿弱,西北等地部分企业少量复产,另有个别新投产能开工小幅增长。

需求:

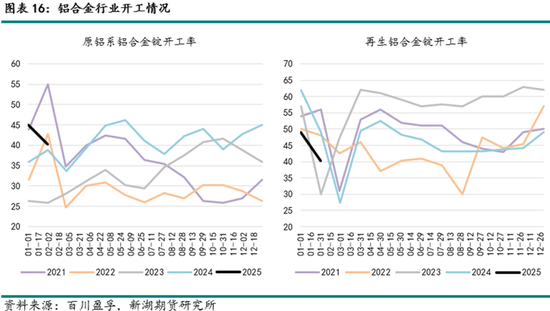

工业硅下游需求小幅走弱。多晶硅排产环比1月平稳,自律影响下行业开工维持低位。有机硅企业联合减产挺价,对工业硅需求有一定下降。铝合金开工偏缓,下游需求显弱,对工业硅刚需采购为主。

库存:

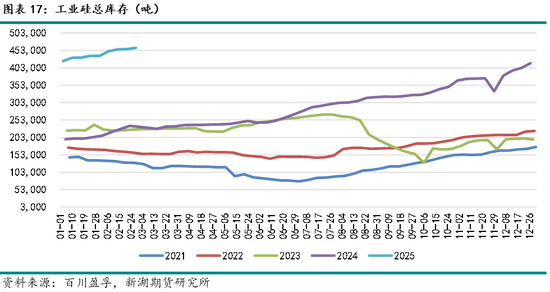

月内行业库存高位累增,但幅度逐步放缓,月末增量主要来自交割库仓单。

策略:

行业供需两弱,基本面维持宽松,库存消纳压力不减,现货价格底部下行。3月预计行业开工或有增长预期,而下游需求难有明显改善,盘面或继续底部震荡,建议逢高布空。

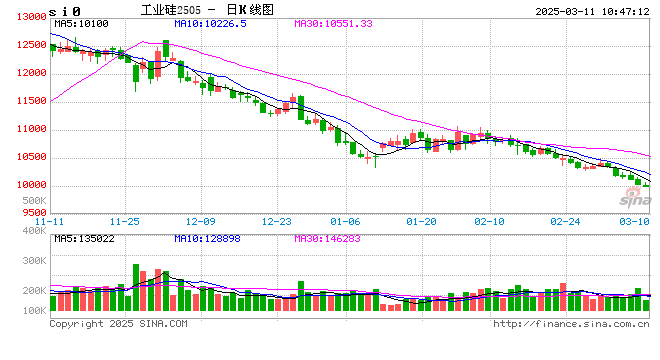

一、行情回顾

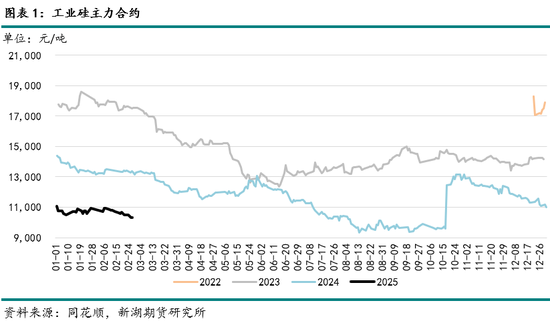

月内主力合约受偏弱基本面影响,偏弱震荡为主。

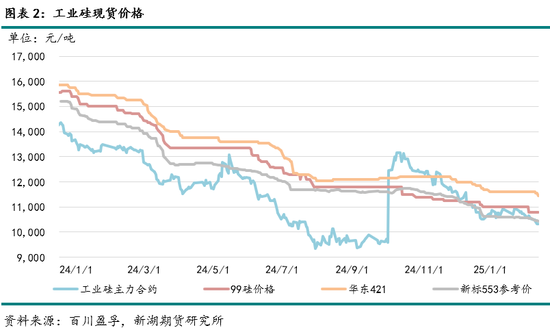

节后市场交投疲弱,虽然供给恢复偏缓,但市场需求相对更弱,现货市场承压,持货商出货意愿持续增加,价格窄幅下行为主。

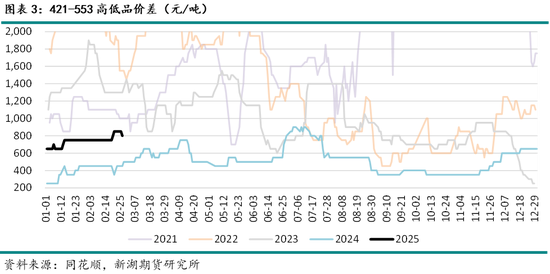

西南开工维持低位,受亏损及枯水期影响,企业开工意愿不高,高品货源供给更弱,高低品价差继续扩大。

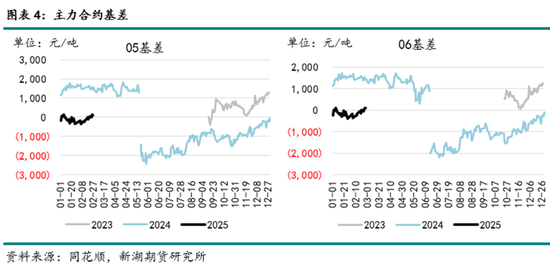

现货较盘面降幅偏缓,主力合约基差略有收敛。

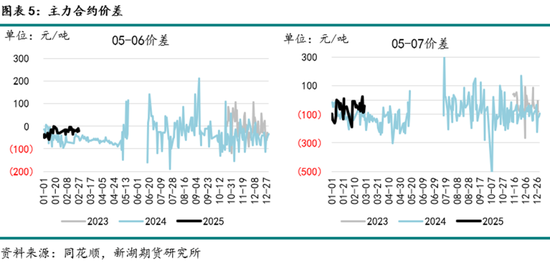

主力合约月间差收敛。

二、上游供应

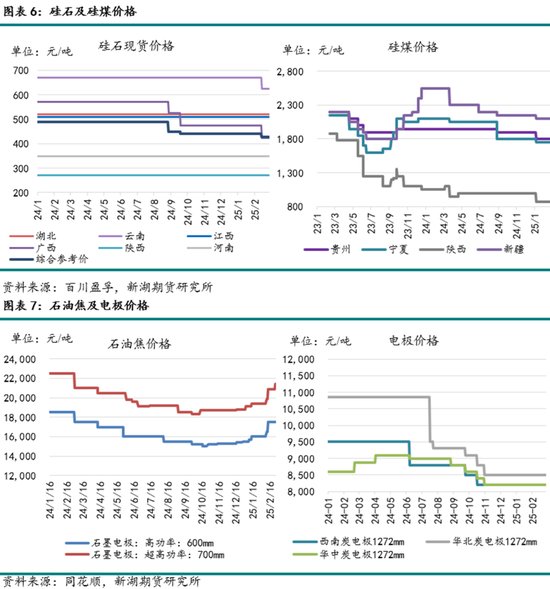

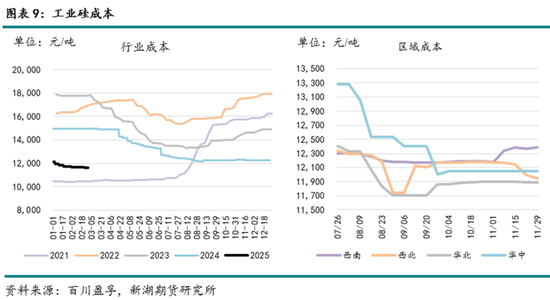

月内硅石价格小幅下移,石油焦成本有明显上涨,其余主要原料价格无明显变化。

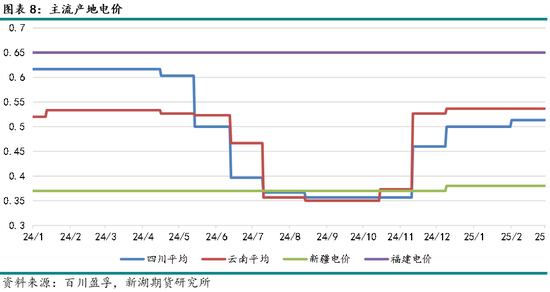

2月电价维持季节性高位,各产地电价水平环比1月平稳运行。

行业成本相对平稳,因硅石价格等因素影响,西北地区成本略微回落。

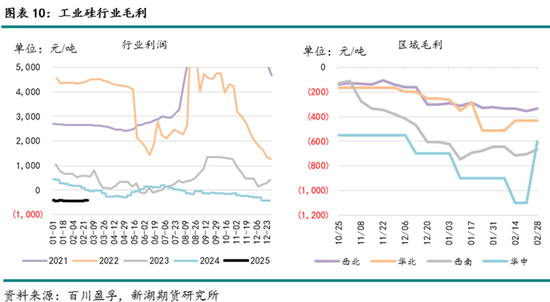

行业亏损持续,利润水平月内变化不大,整体维持小幅亏损状态。

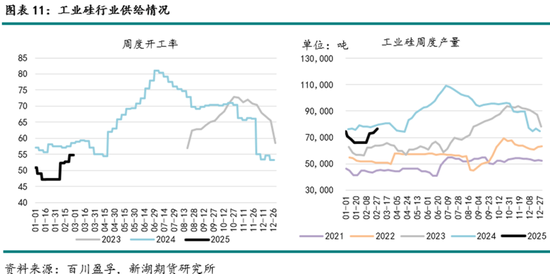

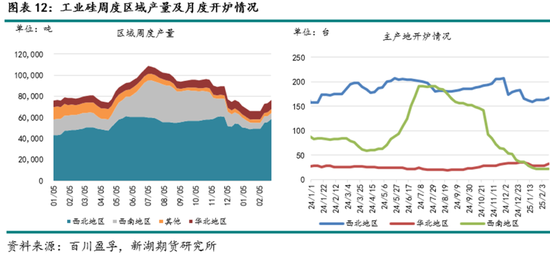

节后行业供给有所回升,但受硅价承压以及业亏损影响,中小规模企业开工意愿偏弱,行业产量同比有明显下降。

2月行业供给增长主要来自西北地区,西南地区及华北地区开工整体维持偏低水平。3月西北头部企业仍有复产计划,西南枯水期,硅企整体开工意愿偏弱,预计供给环比将继续小幅增长。

三、下游需求

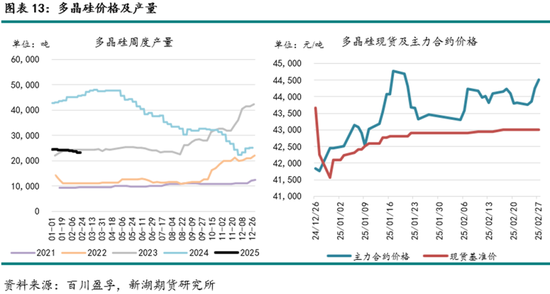

受假期影响,多晶硅市场交投冷清,且下游备货充裕,节后签单规模小,节奏缓,市场成交量有限。市场成交价格整体平稳,行业挺价意愿逐步减弱,月内市场价格上涨驱动有限,但后续下游抢装需求或拉动硅片排产,带动硅料的需求。

多晶硅主要龙头企业执行自律,行业排产维持低位,开工微降,企业降负荷运行为主。3月行业预计继续执行自律,排产情况环保无太大变化,开工或继续维持偏低水平。

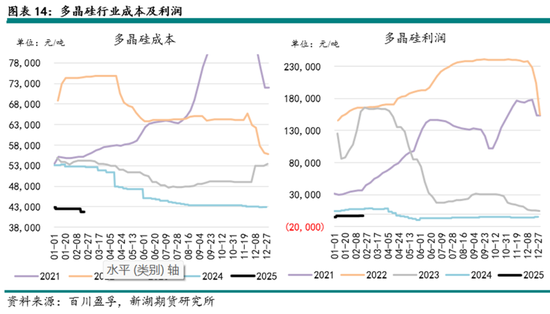

受工业硅价格下降影响,多晶硅行业进一步下移。硅料价格运行平稳,因此利润方面在硅粉价格下降后略有改善,但行业整体利润水平依然维持在盈亏平衡线以下。

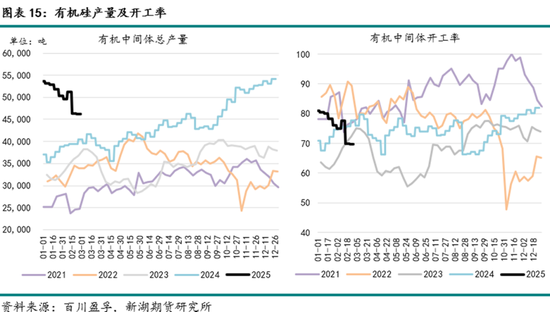

本月有机硅价格偏强运行,头部企业联合减产挺价,各家企业不同程度降负,本月国内总体开工率在 67%左右。目前各单体厂挺价决心较强,市场减产操作或仍将持续,后续还需关注产业及下游的开工情况。

铝合金产量季节性回落,节后开工有所回升,但下游铝加工品行业偏弱,下旬市场活跃度方有所回暖。

四、库存情况

由于下游需求整体疲弱,供给持续过剩,工业硅行业库存保持累增,但幅度较上月相对平缓。

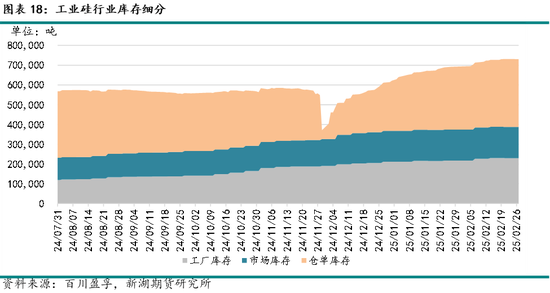

从库存细分来看,交割库仓单量占总库存比重依然最大。月内库存增量主要来自交割库库存,市场库存变化趋稳,工厂库存增幅放缓。

五、行情展望

3月份预计供给端将继续恢复,西北地区开工将明显回升,行业供应量将继续提高。工业硅下游需求依然难有改善预期,多晶硅行业自律,排产维持偏低水平,有机硅减产挺价,铝合金对工业硅需求拉动有限。另一方面,行业库存依旧处于高位,消纳压力仍在持续增长。预计工业硅现货价格将继续承压,盘面或维持底部震荡,建议逢高布空。

新湖期货研究所

新湖期货能源组

分析师:章颉

从业资格号:F03091821

投资咨询从业证书号:Z0020568

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...